負けないぞ!賢者の資産形成術

![]()

第24回

その23 “目標利回りの設定方法(1)”

2012.08.21 [山田 英次]

自分が心の底から満足できる利回りとは

前述の通り、人はいざ資産運用にチャレンジすると、徐々に高い利回りを求めていく傾向にありますが、それを防ぐにはどうしたらよいのでしょうか。

そのためのポイントは2つあります。

一つめは、「目標を明確に定める」ということです。

例えば、「お金を増やせるだけ増やして、ぜいたくざんまいして、人生を謳歌(おうか)する」という危険で攻撃的な目標を立てるのではなく、「自分の人生においてお金が尽きない状況を維持する」といった、現実的でディフェンシブ(防御的)な目標を立てることです。(攻撃的な目標の達成は、防御的な目標を達成してからでも遅くありません)

そして二つめは、その目標を達成するための「数学的根拠を持つ」ということです。このためには、皆さん自身がこれからの人生について真剣に考える必要があります。

例えば

・これからかかる教育費は、どの程度か。

・住宅ローンは、あとどれくらい残っているか。

・将来もらえる年金と、自分が望む生活費との差はどの程度か。

・これから毎年、どんな旅行がしたいか。

・車は、何年ごとにどれくらいの金額のものを買うか。

などです。

未来の希望や夢と現実に関する情報を整理すると、今後の預金残高推移(キャッシュフロー)を描くことができます。

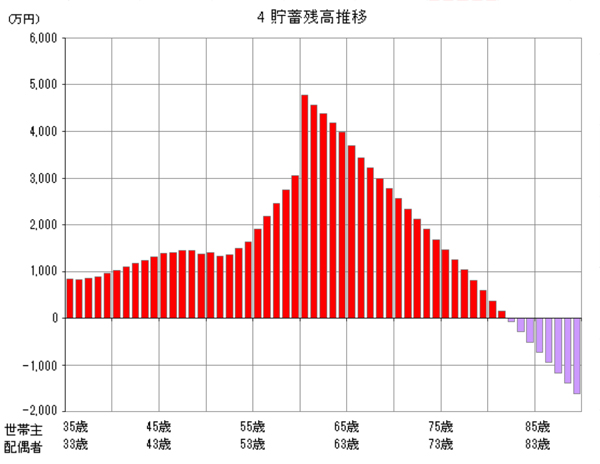

例として、先日、当オフィスにいらっしゃったご相談者(夫が35歳、妻が33歳で、5歳と3歳のお子様がいるご家庭)のキャッシュフローを見てみましょう。

※ご本人の許可を頂いて、名前を伏せて掲載しています。

現在、貯蓄は800万円程度あり、かなりゆとりがありますが、2人のお子様の教育費がピークを迎えるころには、預金残高が減ることも見込まれています。

そして老後は、貯金を切り崩しながら生活していくわけですが、70代後半でお金が無くなってしまうことが予測として描かれています。

このお金が無くなるタイミングを先に延ばすために必要なのが「利回り」であり、そのタイミングが90歳超となるために必要な利回りが「目標利回り」となるのです。

このご夫妻が90歳になるころには、マイナス1200~1300万円程度になっていますから、それを運用益でカバーしたいところです。

これを実現できる利回りが、数学的根拠を持つ「目標利回り」であるといえます。この根拠ある「目標利回り」を明確に意識して資産運用に臨むことこそが、2つ目のポイントなのです。

これができると、過度に資産運用をギャンブル化させてしまうことが少なくなります。

できるだけ高い利回りを追い求める資産運用からは卒業し、できるだけ安定的に「目標利回りを確保する」ことを主眼に置いた資産運用に臨みましょう。

次回は、この目標利回りの設定の目安について解説します。

コメント