負けないぞ!賢者の資産形成術

![]()

第25回

その24 “目標利回りの設定方法(2)”

2012.09.18 [山田 英次]

皆さん、こんにちは。

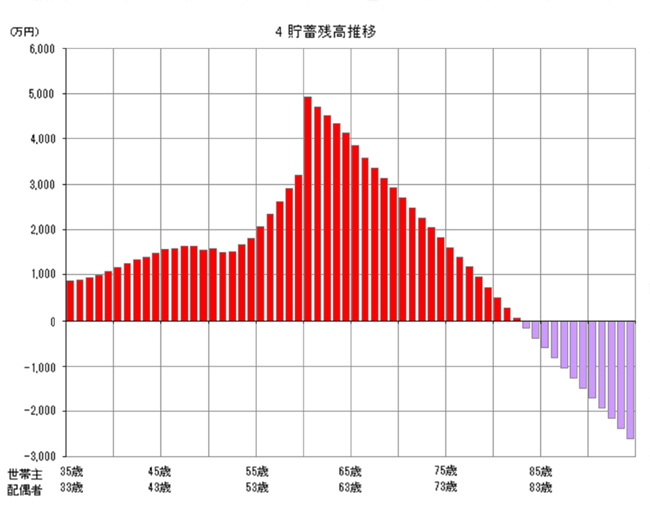

前回のコラムでは、30代半ばのあるご夫妻のキャッシュフロー(下記)を見ながら、目標利回りを考えるうえで前提となる考え方を整理しましたが、今回は、同世代の会社員で、退職金が2000万円程度見込める方のご夫妻のキャッシュフローグラフを用いて考えてみたいと思います。

二人の幼稚園児がいるこのご夫妻は、これから15年程度先に見込まれる教育費のピーク(若干の預貯金は切り崩す予定だそうです)は何とか乗り切れそうですが、老後の資金繰りは、かなり厳しい状況になりそうです。

キャッシュフローグラフを健全な状況にするためには、一般的に下記の3つの方法がありますが、今回のコラムでは、おもに3で考察を進めていきます。

1.収入を上げる

2.支出を抑える

3.利回りを上げる

しばらく使わないお金を見極める

最近は、ネット証券で気軽に株や投資信託の売買を行う人が増えてきましたが、そのスタンスはまちまちで、投入している金額もバラバラです。お小遣いレベルで楽しみながらチャレンジしている人もいれば、腰を据えて年収相当額またはそれ以上の金額を投入している方もいらっしゃいます。 もちろん、資産運用はそれぞれの判断で臨めばよいものなのですが、今回は先ほどの「キャッシュフローグラフの改善」を目的とした投入金額を考えてみたいと思います。つまり、お小遣い稼ぎでもなく、趣味の資産運用でもなく、未来の安心を手に入れるための考え方です。

それでは早速ですが、投入できるお金には「必須」ともいえる特性があるのですが、皆さん、それは何だと思いますか。

その特性とは「待てる」お金であることです。

皆さんがご存じの通り、時にマーケットは短期間で大きく下落することがあります。近年では、2008年のリーマンショック、2011年の大震災、そして最近の南欧諸国の財政危機などが挙げられますが、このように外的要因によっていきなり資産残高が急減することは多々あるのです。

そのような時に、どうしても資金が必要となり、望んでもいない損切りせざるを得ない状況になってしまったら残念だと思いますし、資産運用がその時点で終了となってしまうことは避けたいものです。

コメント