負けないぞ!賢者の資産形成術

![]()

第27回

お金がない人がさらにお金がなくなるしくみ

2013.03.12 [山田 英次]

リボ払いの仕組み

私の財布の中にも、数枚のクレジットカードが入っていますし、実際に毎日ではなくとも、よく活用しています。

私は、前回の家計簿同様、クレジットカードを憎んでいる訳でも、嫌っている訳でもないのです(むしろ、便利なこのカードがないと、困ってしまうと考えています)。

ただ、今回のコラムで、皆さんにお伝えしておきたいことがあります。

それは、クレジットカードの「金利がつく仕組み」が、どの程度皆さんの家計を傷つけるかということです。

クレジットカードの清算方法には、一般的には金利がつかない一括払いやボーナス払いのほか、金利が発生する複数回払い(6回払い、12回払いなど)や、リボルビング払いがあります。

念のために、リボルビング払いについて説明しておきたいと思いますが、これは「利用金額や件数にかかわらず、毎月一定額を返済していく方法」です。つまり、枠内であれば、どれだけ「借金」しても、毎月定められた金額を返済していけば良い、見た目は気軽な仕組みなのです。

さて、私が今、リボルビング払いを「見た目は気軽」とお話した理由は何だと思いますか?

リボ払いの負担

「見た目は気軽」だけれど、その負担は気軽ではないのが、リボルビング払いの特性です。その答えは、この支払方法を選択した場合の返済回数にあります。

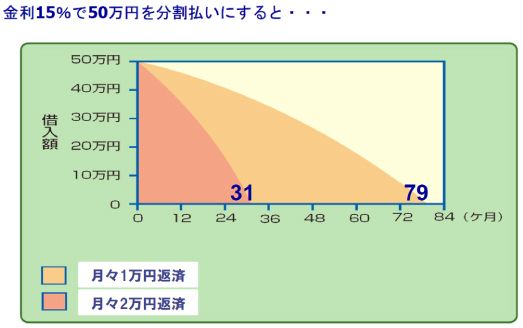

下記のグラフをご覧ください。

これは、一般的なクレジットカードのショッピング枠の上限である50万円の返済をするために、何回リボルビング払いで返済しなければならないかということを表しているグラフです。

皆さんに、読み取っていただきたい事実は、下記の通りです。

■月々1万円の返済とした場合は、返済回数は79回。

⇒返済金額は1万円×79回=79万円 返済期間は約6年半(79ヶ月)

⇒総支払額は、値札の約160% ≒ 79万円÷50万円

■月々2万円の返済とした場合は、返済回数は31回。

⇒返済金額は2万円×31回=62万円 返済期間は約2年半(31ヶ月)

⇒総支払額は、値札の約120% ≒ 62万円÷50万円

いかがでしょうか。

どれだけ使っても、毎月の返済金額が上がることがないこの仕組みを、私が「見た目は気軽」だけれど、負担は気軽ではないと言った理由がご理解いただけたのではないかと思います。

コメント