負けないぞ!賢者の資産形成術

![]()

第25回

その24 “目標利回りの設定方法(2)”

2012.09.18 [山田 英次]

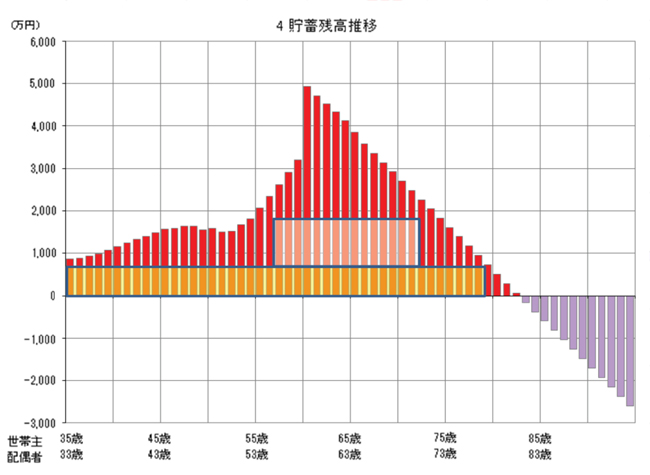

そこで、まず考えなければならないのは、10年を超えるような中長期にわたって、現金化する必要のない「待てる」資金はどの程度あるのかということです。これはキャッシュフローグラフを見ると簡単に分かるのですが、今回はヒントとなる図形と重ねて考えてみたいと思います。

いかがでしょうか。

一目見ただけでも、下記の資金が家計から切り離して資産運用に投入できることが分かります。

A…オレンジ色の網掛け部分

現在(35歳)から79歳までの44年間、運用が可能な約700万円の資金

B…ピンクの網掛け部分

57歳から72歳までの15年間、運用が可能な約1000万円の資金

必要な利回りはどの程度か

それでは次に、どの程度の利回りが必要となるか考えてみましょう。

仮に、90歳時点での赤字金額(約2800万円)をAの資産運用だけでカバーしようとすると、下記のようになります。

(問)

700万円を44年間で3000万円にするためには、どの程度の利回りが必要か?

(答)

3.363% (1年複利)

いかがでしょうか。

将来の生活資金が3000万円近く足りないという、ご夫妻の大きな悩みを解決するために必要となる利回り(3.363%)は、皆さんのイメージよりも低かったのではないでしょうか。

お金の悩みは、意外と簡単に解決するものなのです。

このご夫妻の場合、この資産運用とは別にBの資金を使った運用で上乗せも期待できますから、実はかなりの安心感があります。

(問)

1000万円を15年間、Aと同じ金融商品(=利回り3.363%)で運用すると、いくらになるか?

(答)

1642.39万円 (1年複利)

結果として、さらに600万円以上のゆとりが加わる形になります。

こうなると、かなりのゆとりをもって、セカンドライフを楽しめることになります。

恐怖を感じながら一か八かのチャレンジをしなくても、多くの場合、キャッシュフローは改善されていくものなのです。

コメント